【经济学_03】晨读 & 复利

图片为长投学堂的资料,仅供个人学习!!

晨读总结

文章链接:https://docs.qq.com/doc/DRFdOTnNUcExxTWh0

1. 财富的载体:时间

我们需要将每一份时间卖得更贵

也就是提升自己的价值,我们的单位时间价值才能提高!

有时候改变我们的只是那么一个小小的思想和方法而已。但是也许就是那一点,可能就是改变人生的一个支点。

直观地说,普通人花钱去买别人的时间来让自己变得更值钱,那么你的单位时间价值就提升了。我们应该利用这段时间去武装自己的大脑,以创造更多的财富。

2. 理财需趁早

时间的力量是非常可怕的,而复利就是依靠着时间这个强硬后台的。此消彼长,那么结果就是天壤之别了。

3. 每天努力一点点

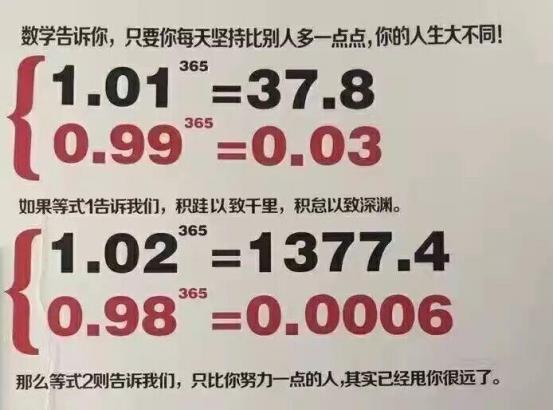

这张图很多小伙伴应该都见过,每天进步 1%。那一年之后就会是现在的 37.8 倍。而每天退步 1%,一年之后是现在的 3%

复利

复利的公式是 ==最终收益 = 本金 *(1+收益率)^ 时间==

听说过各种网贷嘛?或者听说过大学生校园贷,贷款一两万块钱,最后要卖房还~

所以会理财的人,思维是指数型的,没错,就像那个国王的棋盘。

国王的棋盘

国王的棋盘,对这个故事感兴趣的上网上搜一下,最后农民在坚持了七天之后就饿死了。

总结:做事情 不要只有一个模式,要多想一想,冷静下来,要考虑到各种场景以及各种因素。

我们都知道,大家关注的都是一粒、两粒、四粒的复利增长上,却忘了这里面有个场景,就是农民是要靠米吃饭的啊。复利也是需要 时间 的。

第二个结局:假设农民自己本身有米,顺利的度过了前期。很快地主就发现,即使将自己所有的粮食都给他,也不够百分之一。

这个棋盘故事里面,后一个格子是前一个的一倍。相当于就是收益率 100%,所以,你要是听到什么投资一年翻好几倍的,肯定是骗人的。

当利润达到 10%的时候,他们将蠢蠢欲动;

当利润达到 50%的时候,他们将铤而走险;

当利润达到 100%的时候,他们敢于践踏人间的一切法律;

当利润达到 300%的时候,他们敢于冒绞刑的危险。

复利 & 单利

复利和单利,在初期的时候,差别还不是很大。

同样是投资 10 万元,到第 10 年的时候,也只是相差 5.9 万,可是随着时间的拉长,差别越来越大,第 50 年的时候,单利是 60 万,而复利是 1174 万,简直是天壤之别。

影响因素

第一个是 本金 啦,本金越多,最终收益越大,但是本金的影响其实没有那么大,而且本金在短期内是很难改变的。

第二个因素,影响非常大,就是 收益率,一年赚 3%和一年赚 10%,差别是显而易见的,我们在本金不多的情况下,就要努力提高自己的投资能力,提高自己的收益率啦。

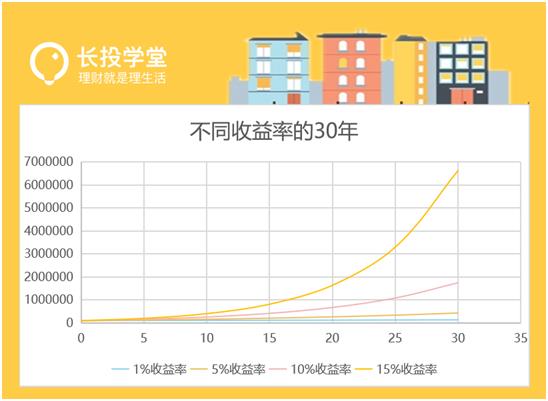

如上图所示,从 100 万开始,收益率 1%、5%、10%、15%,30 年后的差异,大家应该都能从曲线就可以看到。

这个点很好理解,我们学习就是为了提高收益率,在相同的时间内可以得到更多的回报。

如上图所示,从 100 万开始,收益率 1%、5%、10%、15%,30 年后的差异,大家应该都能从曲线就可以看到。

这个点很好理解,我们学习就是为了提高收益率,在相同的时间内可以得到更多的回报。第三个因素其实影响更大,就是 时间。年复利,和每天复利,后者要高很多,迭代的次数越多,复利威力越大,真是恨不得每一秒都在复利。

相信大多数普通人是依赖工资结余进行投资的。而我们年轻时可能犯的最大的错误就是,总想着还有明天,想把一切责任都交给明天的自己。

22 岁、27 岁、32 岁开始投资的人到底有多大区别呢?也许你认为 5 年在漫漫人生路上,连 1/10 都不到,即使错过 5 年,只要抓紧时间,就能够迎头赶上。

复利既然有正,那么肯定有负。我们推迟投资的每一天,复利都会发挥反向的作用。原因就是通货膨胀。

投资成本就是作用在你资产上的反向复利,因为投资是一生的事情,你要投十年,二十年,三十年。

还有同学觉得自己本金少,所以是不是几块钱的收益对自己影响不大呢?

这几块钱也提现了你的投资能力,必须现在开始锻炼。不积跬步无以至千里。

强调一点,大家现在刚开始学习理财知识,不要想着一步登天立刻就去下载什么理财 APP 啊,投资这投资那的。

有句话是这么说的,不投资是等 X。乱投资是找 X。

“不懂的不要碰”,希望大家记住这句至理名言

好,那关于投资上的复利说到这里,最重要的是时间因素。也就是你开始投资的时间

在强调一次怎样投资才算得上产生复利:第一年的本金+收入作为第二年的本金

投资、身体健康都是按照复利规律发展的。那么,人生呢?

复利的魔法:时间

假设有小夏和小冬两个人,小夏的理财意识觉醒得比较早,20 岁的时候就开始投资。小冬呢,要稍微晚一点,25 岁才开始投资。看起来只是差了 5 年,差距不是很大,只要抓紧时间,就能迎头赶上,可是,事实的真相是什么呢?

假设两人都是每月定投 1000 元,每年的收益率为 12%(历史数据回溯定投指数基金能够达到这个水平)。

小夏从 20 岁开始投资,共投资 10 年,到 31 岁的时候就不再投入本金。

小冬从 25 岁开始投资,一直投入本金直到 60 岁。

我们来看一下,当他们到 60 岁的时候各自都有多少钱呢?

60 岁的时候,小夏有 822 万,小冬有 733 万,即使小冬的投入本金是小夏的 3.5 倍,最终也还是没有追上小夏。并且,我们可以看到,在人生的各个阶段,小冬始终落后于小夏,仅仅就是因为 相差了五年。

复利的魔法在漫长的 时间 中发挥了魔力,如果你行动时间晚了一点,那么你的投资回报就会少得多。所以执行力强的人往往会提前行动,争取时间,让复利发挥出最大的力量。

错误观点:我没钱理财,以后再说吧

年轻人最大的资本就是时间。

20 岁的 100 块,和 30 岁的 100 块能一样么?20 岁的 100 块可以积累 10 年的复利,越早开始越轻松。

复利仅仅体现在投资么,不,我认为复利是这个世界上最重要的法则,在很多地方都发挥着重要的作用。

就以身体健康做例子好了。你的每一次饮食,每一次锻炼,每一个与健康有关的选择,其实都是加在你健康上的复利因子,有正的,也有负的。

复利有什么特点?就是最开始毫无声息,后面就爆发了。

这个是常见重疾的发病率,是不是跟复利曲线一模一样的呢?一些作用在你身上对健康不利的因子,常年累月地,按照复利的规律影响你的健康,这就是为什么很多人,平时也很健康的,突然就垮了。

大部分年轻人很少有想到买保险的,觉得自己身体倍棒,因为他还在这个曲线的前面,不知道自己总归是会走到曲线后面的。

郑重提醒:一定要配置保险,因为到最后 风险的释放 几乎是必然的。

投资、身体健康都是按照复利规律发展的。那么,人生呢?为什么小学同学都是差不多的,到了中年后却千差万别。

你的每一个选择,都是作用在你人生上的复利因子,有正的,有负的,起初看不出来变化。就像棋盘里面第一格,第二格的麦粒。但是后面巨大的收获如果没有前面这第一格,第二格麦粒,又从何谈起呢?

人通常都看不起,或者不在意微小的进步,其实,正是这些点点滴滴的进步,才能给你想要的未来。这个世界从来没有什么一步登天,所有的成就都是复利的力量,我相信复利的力量,也相信投资的必要性。

我已经晚了,怎么办呢?

想办法 利用复利 来缩短差距。

- 要么你有足够的本金

- 要么你开始要比别人早

- 如果这两个都没有,那么你就只能提高自己的投资能力。

相对增加本金和趁早开始来说,我们已经错过了太多。那提高自己的收益率,才是我们可以快速赶超别人的方法。

无论我们是打工,做生意还是创业,其实你一生的财富终值都会跟我们的投资能力有关,跟投资收益率有关。为什么这么说呢?

作为一般的普通人,如果你的投资收益率只有 3%,也就是余额宝的收益率,那这辈子大概率会成为一个穷人。有人说我就安贫乐道,但是也别忘了,贫贱夫妻百事哀。

如果你的收益率是 5%,也就是银行理财的收益率。那最多就是一个中产,中年危机最大的一群人就是中产。

如果你的收益率能达到 10%及以上,那么恭喜你,你已经进入富人阶层。

可能有人觉得我说得有点夸张,我们来看一下各个国家的首富,他们的收益率。

大家看一下他们的初始本金,菲律宾首富施至成的本金是最少的,只有 0.1 万,李嘉诚的本金也只有 0.7 万,但是这并不妨碍他们成为世界首富,所以,本金的影响并没有你想象地那么大。

这些世界首富身处各行各业,有零售业,有科技业,有开赌场的,也有投资的。

很多人认为巴菲特是炒股的,其实这位投资大师也是一位企业家,他经营的企业就是伯克希尔哈撒韦。

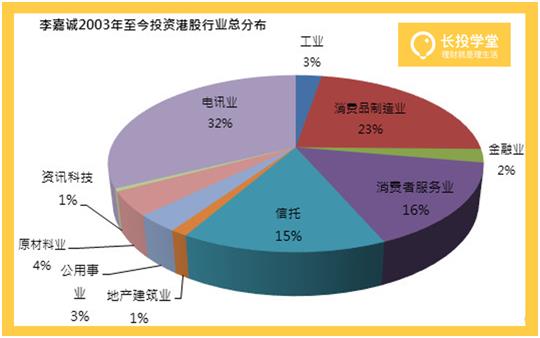

很多人认为李嘉诚是企业家,但其实他也是投资家,投资了很多行业和公司。

所以,他们本质上做的都是同一件事,那就是投资。为什么有钱人越来越有钱呢,就是因为他们理解复利法则,懂得用投资来使自己的财富增值。

再看一下上面的表格,收益率最高的是比尔盖茨,达到了 35.5%,最低的是何鸿燊,只有 17.8%。大部分都是 20%~ 30%之间。

这些收益率不是很高吧,我们努努力,20%可能做不到,10%还是可以达到的吧。10%意味着什么呢?意味着地区首富!

穷人和中产为什么不能跨越阶层呢?因为很多人懒,懒得学习,懒得行动,懒得努力。贫穷的原因很大一部分是因为懒惰。时间会帮你干掉大部分对手。

他们虽然知道钱放在银行会贬值,会让通货膨胀吃掉,但是他们懒得行动,不愿意花费一些时间去改变自己,每天躺在舒适区,有天父母需要养老金,孩子需要一大笔教育金,自己生病需要一大笔钱的时候,难道只能怪自己穷吗?

我们都是希望学会投资,最终能够财富自由的。你是希望自己和家人成为富人还是穷人呢?就取决于你现在的决定。

投资,到底是人生的选修课还是必修课?

对于独生子女这一代人,投资不是选修课,而是你必须精通的一项技能,一项刚需技能!就是特别特别刚的那种刚需技能。

为什么要这么说呢?不懂投资难道就不能好好过日子了么?

恐怕对于生于国家计划生育政策下的这一代人……是这样的。如果不懂得投资,未来你的生活很可能寸步难行。

可能有人会问,这么说是不是危言耸听了啊?

我想说的是,真的并没有。

如果你是独生子女,你(未来的)对象也是独生子女,那么不好意思,很可能你真的就是最近一百年以来中年生活危机最严重的那一代人。

家庭结构很可能是在人类历史上最最最特别的,但是在如今最最最普遍的 421 家庭,或者 422 家庭。

什么是 421 或是 422 呢?就是上面四个老人,中间是独生子女一代的夫妻小两口,下面是一个孩子或者是二胎政策开放后的两个孩子。

如果用比较官方的话语来说,家庭结构当中的劳动人口,小于了 50%,甚至在 422 家庭中,劳动人口只有可怜的 25%。

一个大家庭八口人,处于青壮年不需要人照顾的只有两个人……这个数据是一个细思极恐的事情。

话说现在貌似有些理解了为啥古代中国讲究家族要“人丁兴旺”,估计也是这个原因把。

以前觉得作为独身子女,什么都是自己的,一身轻松

现在才发觉出来混,还是要还的

当依靠出卖时间换取金钱的“主动收入”无法再有效的时候,我们这一代人能够仰仗的,可能真的就只有投资带来的“被动收入”了。

巴菲特这句话应该改一下,如果你没有找到一个当你睡觉时还能赚钱的方法,未来你可能无钱可赚……

不要把投资当做一个可有可无的选修课了,这件事在我看来,甚至是比高考科目还要重要的必修课,真的会关系到你家庭未来十年到二十年的幸福。

60 岁之后过什么日子靠今天的自己,还是未来的子女,由现在的你来决定。

嘟嘟的 50 块

讲个去年长投年会上,水湄姐讲的复利的故事

水湄姐和熊大的儿子叫嘟嘟,去年五岁快要六岁了,这个时候小孩子对于钱, 复利这些其实是没有什么概念的

水湄姐就跟嘟嘟说,妈妈每个月给你 50 块的零花钱,如果你能把这 50 块钱储蓄起来不花掉,妈妈给你 10%的奖励金,10%是多少?也就是 5 块,这 5 块在嘟嘟的眼里是个什么概念呢?也就是一罐小小的酸奶,恩,这个酸奶嘟嘟一天可以喝四瓶。那如果嘟嘟这一年都没有花这每个月的 50 块,那么他一年后将会得到什么?答案是价值 1226 元的星球大战乐高一套

嘟嘟的 50 块,12 个月复利能买到 1226 的乐高一套,那么 10 年呢?

答案是 5099 万,东京上野公园旁,200 平米的复式大 house 一套

欠 8 个亿啥时候能还完?

大家还记得 fanbingbing 很有名的八亿罚款么?

那么问题来了,如果你月储蓄 1 万,不会投资,那么我们需要多久才能拿到这 8 个亿

那么假设你有投资能力呢?8 亿需要多久来还清?